Nasdaq Futures (NQU2026) : analyse de la séance du 17 juillet 2026

Publié il y a 7 h · 6 min de lecture

Il y a des séances qui condensent en une heure tout ce que l'auction market theory met des mois à enseigner. Ce vendredi d'expiration en fut une : une cassure de plus bas à l'ouverture, rejetée en dix minutes, suivie d'une reprise de 450 points sans opposition mesurable.

Il y a des séances qui condensent en une heure tout ce que l'auction market theory met des mois à enseigner. Ce vendredi d'expiration en fut une : une cassure de plus bas à l'ouverture, rejetée en dix minutes, suivie d'une reprise de 450 points sans opposition mesurable. Récit étape par étape, charts à l’appui.

1. La carte pré-session : une valeur construite sans les Américains

Le contexte hérité était limpide. La session cash de jeudi 16 juillet avait construit sa valeur autour de 29 330 (POC confondu avec le VWAP — inventaire concentré, sans distorsion) et clôturé sous sa propre value area, sans réintégration : le legs le plus baissier qu'une séance puisse transmettre. Ce POC, jamais retouché depuis, devenait un naked POC — une référence d'aimantation pour les jours à venir.

En élargissant le cadre, la structure des trois derniers jours dessinait un escalier de migration : chaque session proposait une valeur, la refusait, et repartait en chercher une plus bas.

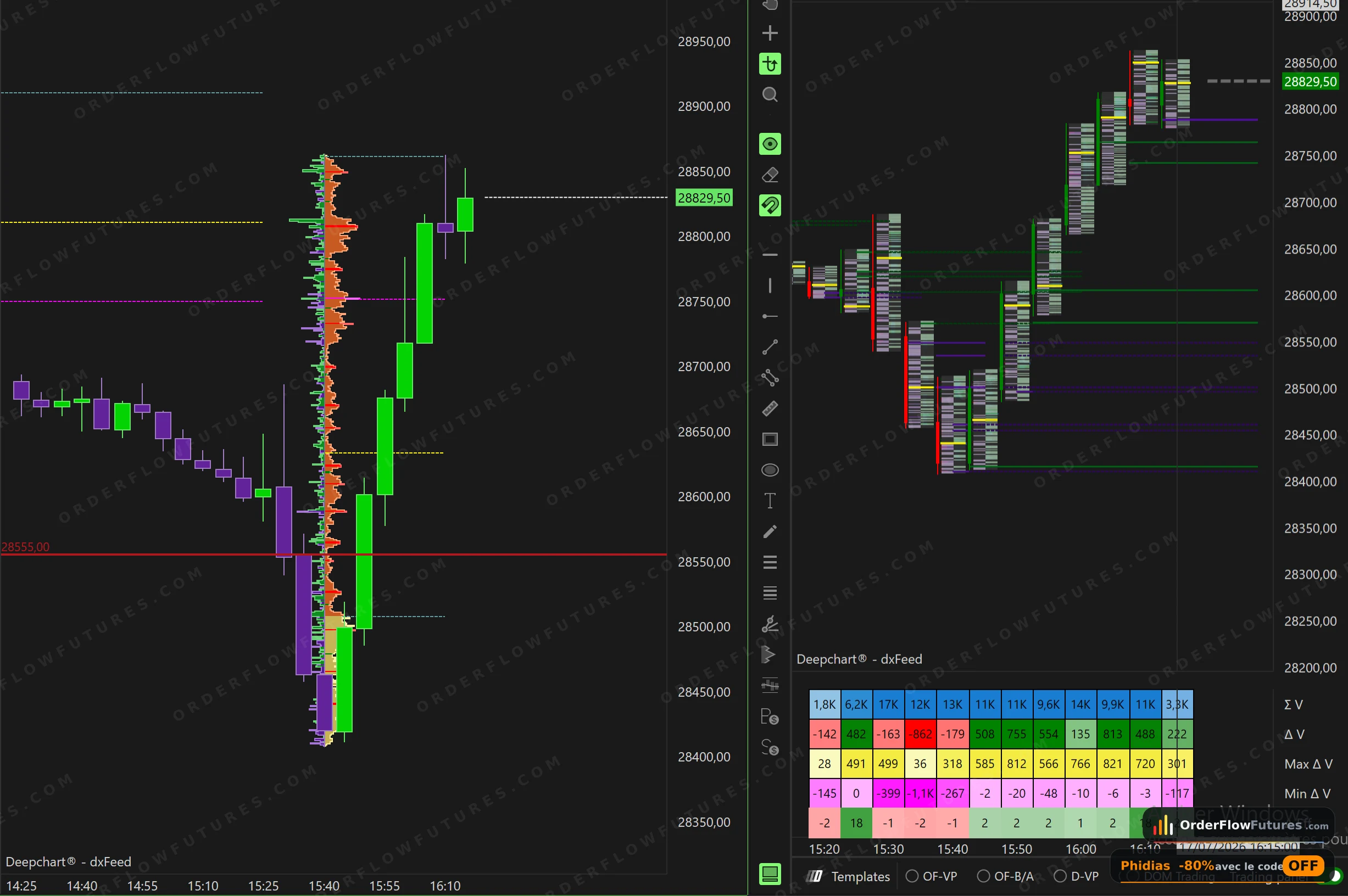

Mais le détail décisif de la nuit ne se voyait qu'en décomposant la chronologie du profil électronique. La session asiatique n'avait pas baissé : elle avait tenu l'étage haut (29 000–29 200). La cassure était européenne — vers 8 h 00, le flux du vieux continent avait traversé une zone de transfert mince (28 950–29 100), imprimé le plus bas du matin à 28 555 vers 10 h 30 (touché une seule fois, racheté aussitôt), puis construit toute une distribution de valeur entre 28 560 et 28 950.

Conséquence structurelle majeure : tout ce qui traitait sous 28 950 était un prix que les participants américains n'avaient jamais validé. L'open de 15 h 30 prenait la forme d'un référendum — endossement de la valeur européenne, ou rejet. Trois niveaux organisaient la carte : le low de Londres à 28 555, le POC électronique à ≈ 28 750, et le VWAP de la session électronique à ≈ 28 810-28 850, désigné avant l'open comme la ligne de décision du jour.

2. L'open : le référendum vote rejet... par le bas

La réponse est venue en quelques minutes, et elle fut brutale : le flux US a pris le low de Londres en ligne droite. À 15 h 40, le prix imprimait ≈ 28 420 — 140 points sous le plancher du matin, en territoire non cartographié. Sur le chart nu, tout ressemblait à une troisième jambe de baisse en train de s'écrire.

Mais une cassure n'est validée que par l'acceptation, et c'est précisément ce que la séquence suivante allait refuser.

3. Le climax au microscope : effort maximal, résultat nul

La table de delta raconte l'histoire que le chart ne montre pas. À 15 h 30, l'open concentre 17 000 contrats — le pic de volume de la journée — dans un combat indécis (delta -163, min -399). À 15 h 35, l'aggression vendeuse culmine : delta -862, minimum de delta à -1 100 sur la bougie qui traverse 28 555. Et à 15 h 40, pendant que le prix imprime son extrême à 28 420... l'effort vendeur s'assèche : delta -179 seulement.

C'est la définition littérale du climax : l'effort maximal ne produit plus de résultat. Les derniers ordres de vente au marché — pour l'essentiel des stops de la matinée en train de sauter — se font absorber dans le creux par des limites acheteuses. Une enchère est descendue explorer sous le plancher, n'a trouvé personne pour transiger, et a été rejetée : une failed auction d'école.

4. La réintégration en V : cinq bougies sans opposition

La suite dans la table de delta est peut-être la séquence la plus pure qu'on puisse archiver : cinq bougies consécutives à delta franchement positif (+508, +755, +554, +135, +813) avec des minimums de delta quasi nuls : -2, -20, -48, -10, -6. La lecture est sans ambiguïté : non seulement les acheteurs agressent, mais plus personne ne vend en face. Le camp vendeur n'a pas été vaincu en combattant — il a disparu. La ligne de delta en nombre de trades (ΔNT) confirme l'alignement : ce ne sont pas trois gros clips isolés, c'est une participation large.

Le prix a retraversé 28 555 sans jamais offrir le retest que la méthode exige pour une entrée de réversion : réintégration en V, une seule respiration, et retour direct dans la valeur européenne. Trade juste, entrée non prenable — les deux peuvent coexister, et savoir classer un mouvement dans cette catégorie sans frustration fait partie de la discipline.

5. Le test de la ligne de décision

Vingt-cinq minutes après l'excès, le prix testait le VWAP électronique — le niveau désigné en pré-session comme le juge de paix de l'inventaire. La logique : tout acheteur piégé de la matinée avait là son prix de sortie à break-even, tout vendeur y avait sa dernière zone de rechargement. Si l'offre existait encore, c'est ici qu'elle devait se manifester.

Elle s'est manifestée — timidement. La poussée a débordé jusqu'à ≈ 28 914, au contact du VAH électronique et du bas de la zone de transfert, et la table de delta a enregistré le premier minimum à trois chiffres depuis le creux (-117) : de la prise de profit et une première défense, pas un retournement. Le prix est revenu digérer juste au-dessus du VWAP.

6. L'entrée méthode : le seul moment prenable de la journée

Et c'est là que la seule véritable fenêtre d'entrée de la séance s'est présentée. Le pullback est descendu à 28 815 — pile sur le VWAP — l'a retenu par le dessus, et le delta acheteur s'est immédiatement réactivé : +813, +488, +675, avec un ΔNT aligné. Séquence complète : état tranché (failed auction + réintégration), niveau atteint (VWAP en support après reclaim), aggression confirmée (delta payé). Une journée entière, 450 points d'amplitude, des dizaines de bougies — et une fenêtre d'entrée conforme de quelques minutes. Ce ratio n'est pas une anomalie : c'est le fonctionnement normal d'une méthode de location.

7. La jambe cartographiée : ce que la séance lègue à lundi

Le profil ancré sur la jambe 28 420 → 28 870 dessine la carte héritée : un POC de jambe vers 28 805, un étranglement net — le LVN le plus franc — vers 28 700-28 720 (doublé du VWAP de session juste en dessous), le VAL de la jambe à 28 600, et en fondation l'excès de failed auction à 28 420, un plus bas qui, statistiquement, tient plusieurs sessions tant qu'il n'est pas retesté immédiatement. Ces niveaux ne sont pas le récit d'hier : ils sont les références de lundi.

8. Ce qu'il faut retenir

L'acceptation, pas la cassure. Le chart de 15 h 40 montrait une cassure baissière parfaite ; la table de delta montrait un climax en train de mourir. Sans lecture de l'acceptation, cette séance se tradait à l'envers.

La chronologie du profil est une information. Savoir qui avait construit la valeur basse (l'Europe, sans les États-Unis) transformait l'open en référendum — et donnait un cadre pour interpréter la violence de la réponse.

Le niveau donne le où, l'aggression donne le quand. Ni l'excès (pas de confirmation), ni le V (pas de retest) n'étaient prenables. Le pullback sur VWAP retenu l'était. Tout le reste de la séance appartenait à la no-trade zone.

Un vendredi d'expiration reste un vendredi d'expiration. La chasse des extrêmes suivie d'un retour violent vers la valeur est un comportement récurrent de ces journées — une raison de plus d'exiger la séquence complète avant chaque ticket, et de savoir que la meilleure position y est souvent la plus petite.

9. Avertissement

Cette analyse est publiée à titre informatif et pédagogique, après la clôture des mouvements décrits. Elle ne constitue en aucun cas un conseil en investissement ni une incitation à prendre position. Le trading de contrats futures comporte un risque de perte substantiel et ne convient pas à tous les investisseurs. Les niveaux mentionnés sont des lectures graphiques approximatives.

À lire aussi

Reçois les nouveaux guides

Un email quand on publie un guide OrderFlow ou Heatmap. Pas de spam, désinscription en un clic.

En t'inscrivant, tu acceptes de recevoir nos emails. Contenu éducatif, pas un conseil en investissement.